반응형

SMALL

1️⃣ 다중 선형 회귀란 무엇인가요?

다중 선형 회귀(Multiple Linear Regression)는 단순 선형 회귀의 확장 개념으로, 두 개 이상의 독립 변수를 사용하여 하나의 종속 변수 YY를 예측하는 회귀 모델입니다.

현실에서는 하나의 원인보다 여러 요인이 함께 작용하는 경우가 많기 때문에, 단순 선형 회귀보다 더 실용적인 분석이 가능합니다.

예를 들어, 주택 가격은 단순히 ‘평수’뿐 아니라 ‘방 개수’, ‘건물 연식’, ‘위치’ 등 다양한 요소의 영향을 받을 수 있습니다. 이처럼 여러 요인이 함께 작용할 때 다중 선형 회귀가 효과적으로 사용됩니다.

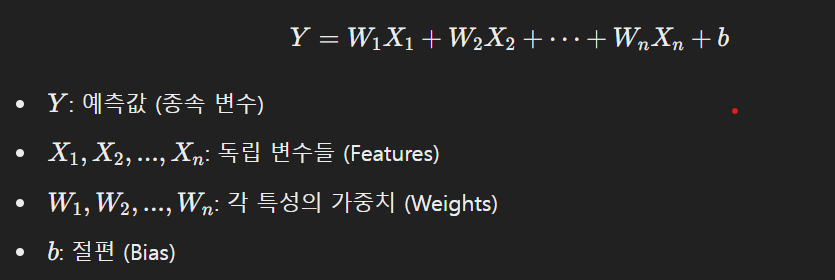

2️⃣ 수학적 표현

다중 선형 회귀는 다음과 같은 형태의 방정식으로 표현됩니다:

각 독립 변수의 영향을 선형적으로 조합하여 예측값을 계산하는 방식입니다.

3️⃣ 다중 선형 회귀의 주요 가정

다중 선형 회귀 모델이 신뢰성 있게 작동하려면 다음과 같은 통계적 가정들을 만족하는 것이 좋습니다:

| 가정 | 설명 |

| 선형성 (Linearity) | 독립 변수와 종속 변수 사이의 관계는 선형적이어야 합니다. |

| 독립성 (Independence) | 독립 변수들 간에는 강한 상관관계(다중공선성)가 없어야 합니다. |

| 등분산성 (Homoscedasticity) | 오차(Residual)는 입력값의 크기에 관계없이 일정한 분포를 가져야 합니다. |

| 정규성 (Normality) | 오차는 정규 분포를 따라야 하며, 평균이 0이어야 합니다. |

이러한 가정이 충족되지 않으면 모델이 예측한 회귀 계수의 신뢰도가 낮아지거나 해석에 문제가 생길 수 있습니다.

4️⃣ 모델링 과정 요약

다중 선형 회귀 모델을 만들기 위한 일반적인 단계는 다음과 같습니다:

- 데이터 수집 및 전처리

- 결측치 처리, 이상치 제거, 정규화 등 기본 전처리를 진행합니다.

- 특성 선택 및 다중공선성 확인

- 상관 계수 분석이나 VIF(분산 팽창 계수)를 통해 문제 있는 특성을 제거합니다.

- 모델 학습 및 평가

- MSE(평균제곱오차), R²(결정계수) 등의 지표로 모델 성능을 평가합니다.

- 모델 최적화

- 불필요한 특성 제거, 정규화 기법 적용 등으로 성능을 개선할 수 있습니다.

✅ 실습 과제: 다중 선형 회귀 모델 구현해보기

다음은 두 개의 독립 변수(방 개수와 평수)를 가지고 주택 가격을 예측하는 다중 선형 회귀 모델 실습 예제입니다:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_squared_error, r2_score

# 데이터 생성 (가상의 주택 가격 예측)

np.random.seed(42)

size = 100

X1 = np.random.rand(size, 1) * 10 # 방 개수

X2 = np.random.rand(size, 1) * 100 # 평수

y = 50 + 5 * X1 + 2 * X2 + np.random.randn(size, 1) * 5 # 주택 가격

# 데이터프레임 구성

df = pd.DataFrame(np.hstack([X1, X2, y]), columns=["Rooms", "Size", "Price"])

# 특성과 타깃 분리

X = df[["Rooms", "Size"]]

y = df["Price"]

# 훈련/테스트 분리

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# 모델 학습

model = LinearRegression()

model.fit(X_train, y_train)

# 예측

y_pred = model.predict(X_test)

# 모델 평가

mse = mean_squared_error(y_test, y_pred)

r2 = r2_score(y_test, y_pred)

print(f"MSE: {mse:.2f}")

print(f"R² Score: {r2:.2f}")

# 결과 시각화

plt.scatter(y_test, y_pred, color="blue")

plt.xlabel("Actual Prices")

plt.ylabel("Predicted Prices")

plt.title("Actual vs Predicted Prices")

plt.grid(True)

plt.show()

🔍 실습 결과 해석

- MSE (평균제곱오차): 예측값과 실제값 간의 평균 제곱 차이. 값이 작을수록 예측 정확도가 높습니다.

- R² Score (결정계수): 전체 변동성 중 모델이 설명할 수 있는 비율. 1에 가까울수록 모델의 설명력이 우수합니다.

- 시각화된 그래프에서 점들이 대각선에 가깝게 위치할수록 예측이 정확하다는 뜻입니다.

반응형

LIST

'인공지능 (AI) > 머신러닝 (ML)' 카테고리의 다른 글

| 6 - 숫자부터 문자까지, 분류의 확장: 다중 클래스 분류와 소프트맥스 회귀 (0) | 2025.04.03 |

|---|---|

| 5 - 분류의 시작: 로지스틱 회귀와 시그모이드 함수 (0) | 2025.04.03 |

| 4 - 회귀 모델 성능, 어떻게 더 좋게 만들 수 있을까? (0) | 2025.04.03 |

| 2 - 숫자로 미래를 그리다: 선형 회귀 (0) | 2025.04.03 |

| 1 - 데이터가 스스로 배우는 세상: 머신러닝 개요 (0) | 2025.04.03 |